FRANKFURT/MAIN.

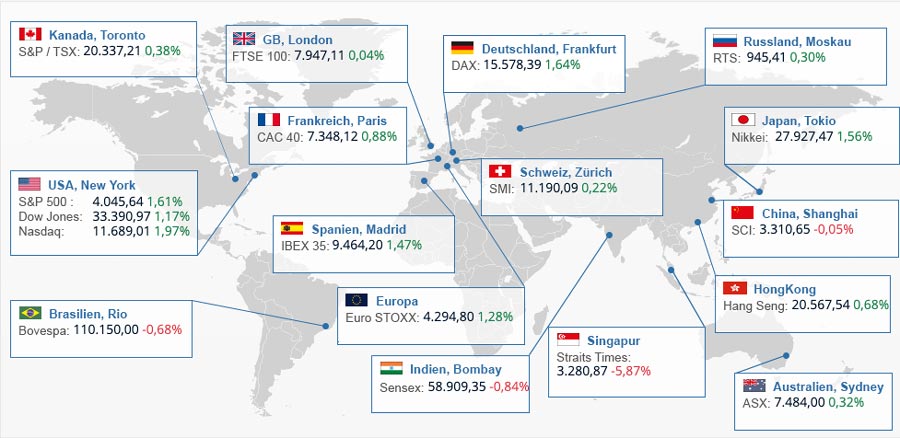

Gute Konjunkturdaten aus China haben den europäischen Bösen vor dem Wochenende Gewinne beschert. Als kursstützend erwiesen sich am Freitag zudem rückläufige Zinsen an den Anleihemärkten. Der Eurozonen-Leitindex EuroStoxx 50 (EURO STOXX 50) gewann 1,28 Prozent auf 4294,80 Punkte und näherte sich dem jüngsten Hoch von Mitte Februar. Auf Wochensicht verbuchte der Index ein Plus von 2,8 Prozent.

In Paris stieg der CAC 40 um 0,88 Prozent auf 7348,12 Punkte. Der Londoner Leitindex FTSE 100 blieb dagegen mit einem Plus von 0,04 Prozent auf 7947,11 Zähler deutlich zurück. Analyst Michael Hewson vom Handelshaus CMC Markets führte dies vor allem auf die Kursverluste im Energiesektor zurück. Schwergewichte wie BP und Shell (Shell (ex Royal Dutch Shell)) verbuchten Kursverluste.

Wirtschaftsdaten aus China kamen gut an. Die Zahlen machten Hoffnung, dass die Konjunktur den Belastungen steigender Zinsen trotze, so Analyst Pierre Veyret vom Broker Activtrades. Der Caixin-Einkaufsmanagerindex für den Dienstleistungssektor Chinas war im Februar unerwartet gut ausgefallen. Positive Signale gab es auch von der Inflation. In der Eurozone schwächte sich der hohe Preisauftrieb auf Unternehmensebene zu Jahresbeginn deutlich ab. „Dadurch verringert sich der Zinsanhebungsdruck“, stellte Marktexperte Andreas Lipkow fest.

Die starken Daten aus China beflügelten Rohstoff- und Autowerte. Für beide Sektoren ist die Nachfrage aus Fernost von großer Bedeutung. Technologieaktien profitierten von den Gewinnen an der US-Technologiebörse Nasdaq. US-Notenbankvertreter Raphael Bostic hatte mit eher zurückhaltenden Aussagen die Zinssorgen etwas gedämpft, wie Marktexperte Lipkow zu den Gewinnen im zinssensiblen Tech-Sektor anmerkte. Hier profitierten SAP (SAP SE) auch von dem erhöhten Kursziel durch Morgan Stanley und gewannen zwei Prozent.

Gefragt waren zudem Nokia. Das Unternehmen hatte angekündigt, mittelfristig möglicherweise mehr an die Aktionäre ausschütten zu wollen. Angesichts der in den vergangenen Jahren erreichten Verbesserungen mit Blick auf Wachstumsperspektiven und Finanzen plant Nokia, künftig weniger Barmittel im Verhältnis zum Umsatz zurückzuhalten. Die Aktie gewann knapp fünf Prozent.

Verluste verzeichneten dagegen die Versicherer. Hier fielen Zurich (Zurich Insurance) mit 1,7 Prozent Abschlag auf. JPMorgan hatte den Wert um gleich zwei Stufen von „Overweight“ auf „Underweight“ abgestuft. Der Rückenwind für die Preissetzung von europäischen Versicherern im Geschäft mit Schaden- und Unfallversicherungen sei noch spürbar, doch lasse er nach, schrieb Analyst Farooq Hanif in einer Branchenstudie. Auf der Aktie des britischen Versicherers Admiral Group, die um knapp zwei Prozent nachgab, lastete eine Abstufung durch Citigroup.

Aktien von Vestas (Vestas Wind Systems A-S) litten vorübergehend unter einem negativen Kommentar der Bank HSBC. Die Aktie des dänischen Windanlagenbauers gab zunächst um gut zwei Prozent nach, konnte die Verluste jedoch großteils wieder aufholen.

Quelle: finanzen.net